根据招商银行与贝恩联合发布的《2021年中国私人财富报告》显示,中国高净值人数的总数已经超过美国!

中国目前可投资资产在1000万以上的高净值人群数量已达262万人,而美国拥有220万人,而且随着中国经济的发展,中国高净值人数会越来越多,那中国私人财富管理市场也将迎来暴涨时刻。

随着疫情的有效控制,国内经济虽有震荡,但整体经济发展向上态势不变,不过我国的高净值客户关注方向已经从“创富”、“享富”,变成“守富”、“传富”。改革开放40多年来,中国第一批企业家们即将退居二线,中国现代历史上规模最大的交接班阶段即将到来,财富传承的课题越来越受关注。

之前高净值客户一听财富传承,就觉得是死后的事情,所以很排斥,主要是把“继承”当成“传承”了。然而继承和传承之间有很大的区别,继承是身故后才要做的事情,而传承分生前和身后,比如自己婚姻发生变化、多了一个子女或者孙子女,那就要更改传承分配方案了。

为了让大家更好的弄清楚这其中的差异,今天,咱们就来好好聊聊。

01

保险金信托和家族信托的定义

今年4月初,银保监会向部分信托公司下发了《关于调整信托业务分类有关事项的通知(征求意见稿)》,文件清晰列出信托业务的分类框架。

家族信托:信托公司接受单一个人或者单一家庭的委托,以家庭财富的保护、传承和管理为主要信托目的,提供财产规划、风险隔离、资产配置、子女教育、家族治理、公益(慈善)事业等定制化事务管理和金融服务。家族信托财产金额或价值不低于1000万元。受益人应为包括委托人在内的家庭成员,但委托人不得为唯一受益人。单纯以追求信托财产保值增值为主要信托目的,具有专户理财性质和资产管理属性的信托业务不属于家族信托。

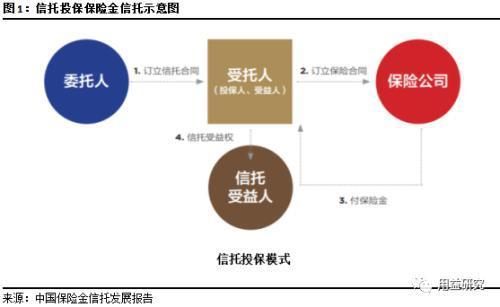

保险金信托:单一委托人将人身保险合同的相关权利和对应的利益作为信托财产家族信托1000万年收益,当保险合同约定的给付条件发生时,保险公司按照保险约定将对应资金划付至对应信托专户,由信托公司按照信托文件管理。

简单来说,保险金信托是保险投保人以财富的保护和传承为目的,将人身保险合同的权益(即未来产生的保险理赔金或年金、保险分红等)和资金(或有)为信托财产,一旦发生保险利益给付,保险公司直接将资金交付于信托公司,信托公司根据委托人(保险投保人)签订的信托合同管理、运用、分配资金,实现对其意志的延续和履行。

02

保险金信托与家族信托区别

1. 财富杠杆效果

家族信托具有专业理财优势,它能“个性化定制”资产组合,全球化配置资产,从而实现财产的保值和增值。由于监管的原因,信托公司不会承诺收益,其收益取决于管理机构。

保险金信托中的保险,一般都是大额终身寿险,而终身寿险具有较高的保险杠杆。这意味着,在被保险人身故后,保险公司给付的身故保险金,往往是保险费的数倍。因此,和纯资金信托相比,保险金信托可以利用大额保单的杠杆性,放大传承的财富,扩大信托资产规模。

2. 资产范围

目前市面上普遍用于设立保险金信托的险种是终身寿险和大额年金险。

以终身寿险设立保险金信托:由于终身寿险具有一定的储蓄性质,保单会随着时间推移产生相应的现金价值,并保持增加,因而需要将这些现金价值同时纳入信托财产范畴,因此信托财产规模应以保额计算;

以大额年金险设立保险金信托:通常以保费计算信托财产规模,但如果存在定期领取的收益和保险分红,也会纳入信托财产;另外还存在一些特殊情况,例如在法定或约定情形下,保险人向投保人退还一定金额的保费,退还的保费并非属于保险收益,但可约定属于信托财产。

家族信托的信托财产形式较为丰富,目前市场上主流的是货币资金、资管产品、保单等金融资产及相应权利。当前越来越多的高净值人士选择家族信托进行家族财富的传承规划,其需求也逐渐多样化,委托财产具备多样性,除了上述金融资产,越来越多的家族信托客户在传承非货币类财产方面的意愿也逐步加强,家族信托的委托财产类型正在不断丰富,以上市或非上市企业股权,甚至不动产、艺术品等财产设立家族信托的情形进一步增多,对家族信托受托人长期稳定的管理、运用和处分信托财产提出了更高的要求。

3. 资金门槛

家族信托在监管方面有明确的设立规模要求,财产金额或价值不低于1000万元,但在信托存续期间并不要求任意时点信托财产的价值不低于人民币1000万元。

保险金信托在监管方面没有对设立规模有特殊的规定限制,但仍需符合一般信托的信托财产规模要求。目前行业实践中操作的保险金信托,其设立的信托规模门槛通常高于人民币100万元,以满足未来财富管理以及传承的需要。

此外,若在保险金信托中发生相关保险合同终止、中止、被撤销、被确认无效、被解除或者其他原因导致保额降低进而影响信托财产规模或者价值的情形,或者其他可能致使保险金受益人的保险利益遭受损失的情形,通常会在保险金信托合同中约定相应的提前终止信托条款。所以从资金门槛上来看,保险金信托入围门槛更低,很多中产阶层都可以接受。

4. 财富杠杆效果

家族信托当事人的监管要求较为明确。一是在委托人方面,明确了家族信托的委托人可以是单一个人或者家庭;二是在委托人与受益人的关系方面,家族信托以家庭财富的保护、传承和管理为主要信托目的,其受益人是包括委托人在内的家庭成员;三是在受益人的设置要求方面,委托人不得为唯一受益人,这就明确了家族信托不可能成为自益信托。

保险金信托相关当事人的设置除了满足信托相关的法律及监管要求,还需要受到保险法以及保险合同的限制。一是保险金信托当事人之间的利益关系问题,由于信托委托人即是保险合同的投保人,实践中要符合我国《保险法》中所要求的“人身保险的投保人在保险合同订立时,对被保险人应当具有保险利益”;二是受托人在保险合同中的角色问题,设立保险金信托时,受托人具有多重身份,信托公司会被指定或者变更为保险受益人,因而可以享有保险金请求权,依法对信托财产进行管理、运用和处分;三是根据保险合同约定,人身保险的受益人由被保险人或者投保人指定,保险金信托的受益人要符合此项要求,但与原保险受益人不需要完全一致;四是在以终身寿险设立的保险金信托中,其被保险人无法成为该部分信托财产所对应的受益人;五是不同于家族信托家族信托1000万年收益,保险金信托可以是自益信托。

5. 验资要求

设立家族信托,该信托财产必须是委托人合法所得的财产。怎么证明设立信托的财产是合法所得呢?客户必须自己向信托公司提供书面的证明材料:①如果是投资所得,需要提供投资记录;②如果是工作或经营企业所得,需要提供持股、担任公司高管工资流水或取得分红的记录等;③如果是赠与或继承所得,需要提供获得赠与或继承的记录。

保险金信托对于资产证明则相对宽松,在投保的时候很多公司只要求提供资产证明,也就是相应的身价证明。

6. 信托财产管理运用的特点

保险金信托对于信托财产的管理运用阶段不同于其他信托产品,有三方面需要关注。

①信息披露,当发生保险合同约定的保险事故时,应确保受托人(即保单的新受益人)可以及时知晓相关信息,可以由信托合同约定的受益人通知受托人并积极提供理赔所需的全部证明材料,并协助受托人办理理赔事宜;

②对于理赔资金进入信托专户的过程要求,应在信托文件中约定清晰,发生保险合同约定的保险事故后由受托人按照保险合同约定向保险人提交理赔申请,若由受托人以外的其他人就保险事故通知保险人,保险人应及时以书面形式告知受托人;

③在保险事故发生、理赔资金进入信托专户后,由受托人按照信托合同约定履行其管理职责,包括但不限于信托资金投资运用、账户管理、运营维护、清算分配及提供或出具必要文件以配合委托人管理信托财产等事务。

家族信托对信托财产的管理、运用和处分开始于信托成立、办理完毕相应资产转入信托项下的确认手续之后,但由于家族信托的自身特点对相应的管理运用提出了较高的要求。

①家族信托财产的管理运用,应与事先确定与委托人的风险偏好相一致。

②由于需要为财富传承发挥重要作用,家族信托的定期分配、条件分配和临时分配条款通常设置全面,这就对利益分配时的流动性提出了要求,需要受托人进行合理的资产配置,以保障利益分配的流动性需求;

③家族信托对于非货币财产的管理有专业性要求,如公司股权、不动产、艺术品等复杂资产的管理运用,其复杂程度和专业程度较高,受托人的受托能力和综合实力十分重要,需要根据不同资产所处的不同阶段分别管理,以实现家族信托财富规划传承的长期目标。

———END———

限 时 特 惠:本站每日持续更新海量各大内部创业教程,一年会员只需128元,全站资源免费下载点击查看详情

站 长 微 信:cscs1155